Vergi, harç, değerli kağıtta yeni tarifeler Resmi Gazete'de yayınlandı

Vergi, harç, değerli kağıta yapılan zamlar Resmi Gazete'de yayınlandı.

Yeni yıla sayılı günler kala vergi düzenlemeleri birer birer Resmi Gazete'de yayımlanmaya başladı. Buna göre vergi, harç, değerli kağıt, engelli otomobili tavanı gibi birçok kalemde yeni rakamlar belli oldu.

Her yıl olduğu gibi bu yıl da yeni sene karşılanmadan önce vergilere ilişkin Yeniden Değerleme oranları belirlenmeye başladı.

Vergi, harç, değerli kağıt gibi bürokrasiyi ilgilendiren konulara ilişkin Hazine ve Maliye Bakanlığı tebliğlerini yayımlandı.

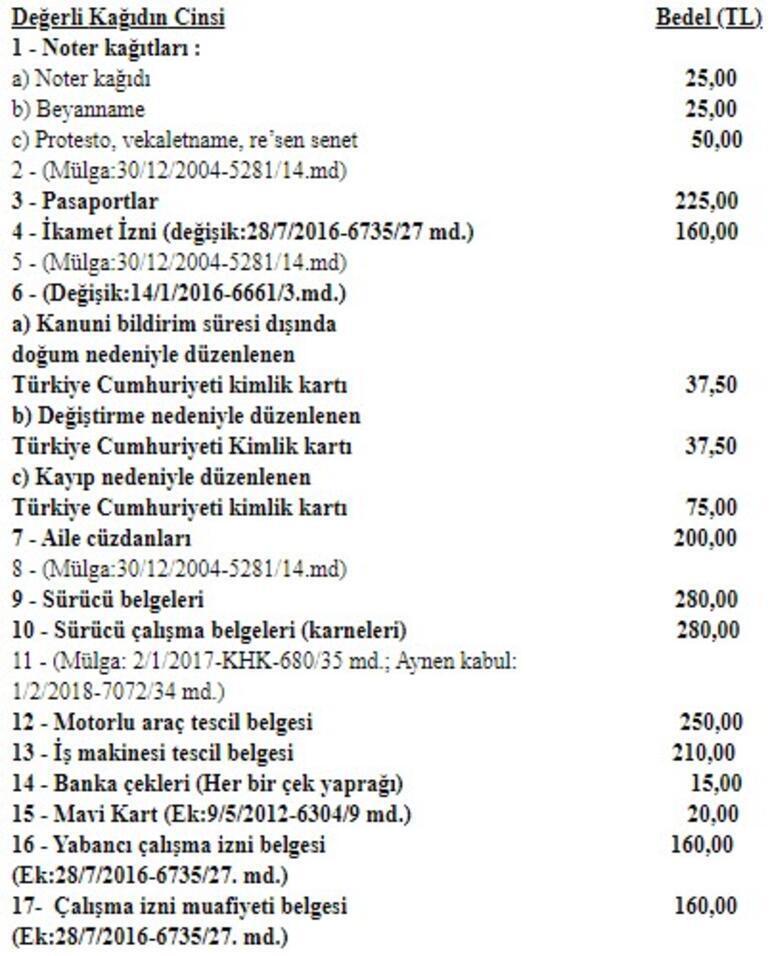

Buna göre pasaport defteri 225 lira, kimlik değiştirme 37.50 lira, kayıp nedeniyle kimlik düzenlenmesi 75 lira, sürücü belgesi harcı 280 lira, motorlu araç tescil belgesi 250 lira, evlilik cüzdanı ise 200 liraya yükseldi.

ENGELLİ ARAÇLARINDA İSTİSNA 450 BİN 500 LİRAYA ÇIKTI

Engellilik derecesi yüzde 90 veya üzerinde olanların taşıt alımlarında istisna tutarı 330 bin 800 liradan 450 bin 500 liraya yükseltildi. Böylece yüzde 90 ve üzeri engeli olanlar 450 bin 500 liraya kadar olan araçları ÖTV'siz alabilecek.

Özel İletişim Vergisi için yeniden değerleme oranı yüzde 36.20 olarak tespit edildi. Buna göre mobil telefon aboneliğinin ilk tesisinde söz konusu maktu vergi tutarı 2022 yılı için 117 lira oldu.

YENİLENMİŞ TELEONDA KDV YÜZDE 1

Yenilenmiş cep telefonu teslimlerinde KDV oranı yüzde 1 olarak uygulanacak.

KDV'DE İADE KONUSU YAPILAMAYACAK SINIR YÜKSELDİ

2022 yılı için, indirimli orana tabi işlemler nedeniyle yüklenilen ve indirim yoluyla giderilemeyen KDV tutarının iade konusu yapılamayacak kısmıyla ilgili sınır, 25 bin 700 TL olarak belirlendi.

VERASET VE İNTİKAL VERGİSİ'NDE YENİDEN DEĞERLEME ARTTI

Veraset ve İntikal Vergisi Kanunu Genel Tebliği'nde de değişiklikler yapıldı. Buna göre yeniden değerleme oranı yüzde 36.20 olarak belirlendi.

Evlatlıklar dâhil, füruğ ve eşten her birine isabet eden miras hisselerinde 455.635 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 911.830 TL),

- İvazsız suretle meydana gelen intikallerde 10.491 TL,

- Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 10.491 TL olarak dikkate alınacak.

MTV ÖDEME TUTARLARI BELLİ OLDU

Motorlu Taşıtlar Vergisi'nde yeniden değerleme oranı yüzde 25 oldu.

EMLAK VERGİSİ'NDE YENİDEN DEĞERLEME ORANI YÜZDE 18.10 OLDU

Emlak Vergisinde yeniden değerleme oranı olan yüzde 36.20'nin yarısının uygulanması yani yüzde 18.10 oranında artırılmasına karar verildi.

Harçlar Kanunu'nda yeniden değerleme oranı yüzde 36.20 olarak kaldı.

SOSYAL İÇERİK ÜRETİCİLERE VE MOBİL UYGULAMA GELİŞTİRİCİLERE YÖNELİK KDV İSTİSNALARI DÜZENLENDİ

Sosyal içerik üreticileri ve mobil cihazlar için uygulama üreticilerinin kazançları katma değer vergisinden (KDV) istisna edildi. Tebliğe göre, söz konusu istisna 1 Ocak 2022 tarihinden itibaren başlayacak.

Buna göre, 1/1/2022 tarihinden itibaren, internet ortamındaki sosyal ağ sağlayıcıları üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri Gelir Vergisi Kanununun mükerrer 20/B maddesi kapsamında vergilendirilen kazançlara konu teslim ve hizmetler üzerinden KDV hesaplanmayacak.

Gelir Vergisi Kanunu'nun mükerrer 20/B maddesi kapsamına girmeyen kazançlara konu teslim ve hizmetlerin istisna olmadığı ve genel hükümlere göre vergilendirileceği tabii olacak.

Ayrıca söz konusu işlemlerin Gelir Vergisi Kanunu'nun mükerrer 20/B maddesindeki şartları baştan taşımadığı ya da şartların daha sonra ihlal edildiğinin tespiti halinde, ziyaa uğratılan vergi ile buna bağlı ceza, faiz ve zamlar işlemleri yapanlardan aranacak.

Öte yandan Gelir Vergisi Kanunu'nun mükerrer 20/B maddesinin birinci fıkrası kapsamındaki kazançların toplamının aynı Kanun'un 103'üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmasının ve bu kazançların mezkur Kanun uyarınca yıllık beyanname ile beyan edilecek olmasının, istisna uygulamasına bir etkisi bulunmadığı ifade edildi.